您现在的位置是:首页 > 理财服务 > 正文>

华尔街最佳分析师建议购买 2 只半导体股票——这就是让它们脱颖而出的原因

2023-05-29 理财服务 1,033人已围观

简介 今天,投资者可以获得大量信息,这些信息可以帮助找到最好的股票。 事实上,如此多的信息往往会导致过载……

今天,投资者可以获得大量信息,这些信息可以帮助找到最好的股票。 事实上,如此多的信息往往会导致过载和混乱,而不是提供清晰的信号。

因此,最好坚持一个简单的制度,让选股专家带路。 在华尔街,Jeffries 分析师 Mark Lipacis 现在是其中的佼佼者。 TipRanks 是一个跟踪和衡量任何在线提供财务建议的人的表现的平台,根据 TipRanks 的数据,在过去的一年里,Lipacis 的建议中有 72% 是成功的。 与此同时,他的选择产生了 29.7% 的平均回报率。 这些指标将这位 5 星专家定位为华尔街的顶级分析师。

最近,Lipacis 一直在为一对半导体股票撰写正面评论,相信它们已准备好从这里向前推进。 那么,让我们看看是什么让这些名字脱颖而出。

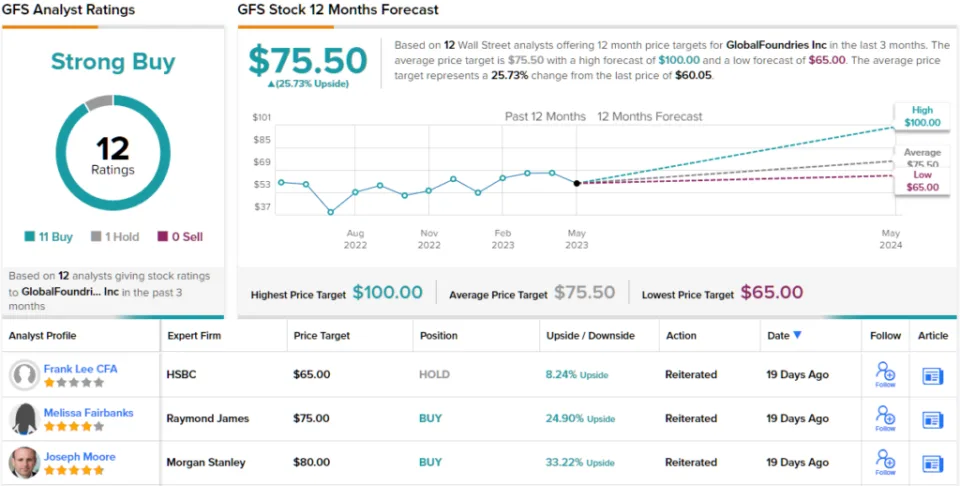

格罗方德 (GFS)

我们要看的第一只半导体股票是 GlobalFoundries,它是美国芯片行业的重要参与者,拥有大量跨国公司。 该公司总部位于纽约马耳他,在美国、欧盟和东亚均有业务,并在新加坡开展了大量业务。 该公司的产品广泛应用于智能移动设备、物联网应用、个人计算以及汽车、航空航天和国防工业。

与许多美国芯片制造商不同,GlobalFoundries 在其本国保持着强大的影响力——在西海岸设有设计和研发中心,在东北部设有制造和代工设施。 在与全球最大芯片出口国台湾的主要技术竞争对手中国的地缘政治紧张局势日益加剧之际,这为该公司提供了内在优势。 此外,GlobalFoundries 积极保护其知识产权,最近对科技和商业巨头 IBM 提起诉讼,指控其盗用商业秘密。

拥有主场优势和安全秘密是件好事,但投资者希望看到结果。 GlobalFoundries 的 1Q23 数据有些不错,但并非所有消息都令投资者满意。

季度收入为 18.4 亿美元,同比下滑 5%,但略高于预期,超出预期 1000 万美元。 最重要的是,GlobalFoundries 的非 GAAP 每股收益为 52 美分,同比增长 10 美分,超出预期 3 美分。 同样值得注意的是,该公司报告的流动储备总额为 32.3 亿美元。

然而,该股在财报发布后下跌。 投资者对调整后的 EBITDA 未达预期(6.55 亿美元,而分析师预期为 6.947 亿美元)以及同时宣布管理团队变动、新人担任首席财务官和首席营销官感到担忧。

就他而言,顶级分析师 Mark Lipacis 并不担心。 在评估印刷品时,Lipacis 指出该公司在美国的“陆上”足迹是一个重要优势,他写道:“我们认为 GFS 是领先的尾随节点、模拟/混合信号代工厂,受益于物联网需求和客户转向 fab-lite 模型 . 我们继续将 GFS 视为供应链国有化趋势的受益者。 因此,我们预计 GFS 将保持较高的估值倍数。”

基于这种立场,Lipacis 将 GFS 股票评级为买入,他设定了 73 美元的目标价,暗示一年内有 22% 的上涨潜力。

华尔街的顶级分析师在这里并不是特例。 GFS 股票最近有 12 次分析师评论,其中包括 11 次买入和 1 次持有,获得强烈买入共识评级。 (见 GFS 库存预测)

接下来是德州仪器公司,这是一家总部位于达拉斯的公司,在技术领域拥有悠久的历史。 该公司成立于 1930 年,最初是一家电子产品制造商,到 1060 年代,它已成为消费电子产品领域的知名品牌,以其广受欢迎的计算器系列和“Speak & Spell”教育玩具专营权而闻名。 如今,该公司已成为为工业经济提供模拟技术、电子产品和处理器芯片的主要供应商,并且是满足汽车和航空航天高科技需求的主要供应商。 TI 仍然涉足教育领域,并在市场上推出了几款图形计算器。

所有这些都是世界上最大的科技公司之一的背景。 TI 拥有 1550 亿美元的市值,去年的收入略高于 200 亿美元。 该公司在向股东回报价值方面也有着良好的记录。 自 2004 年以来,该公司已连续 19 年增加股息,同时还将流通股削减了 47%。 同期,TI 的自由现金流也以每年 11% 的速度增长。

然而,在最近报告的 23 年第一季度,TI 的业绩喜忧参半。 在收入方面,43.8 亿美元的收入比 22 年第一季度下降了近 11%,但比预期高出 1000 万美元。 底线每股收益为 1.85 美元,低于去年同期的 2.18 美元,但超出预期 7 美分,即 3.6%。

也就是说,该公司未能遵守其指南。 第二季度收入前景设定在 41.7 亿美元至 45.3 亿美元之间,而市场普遍预期为 44.6 亿美元。 在收益方面,第二季度展望要求每股收益在 1.62 美元至 1.88 美元之间; 共识数字为 1.87 美元。

在财报发布后深入了解 TI,Mark Lipacis 仍然保持乐观。 他注意到同比表现较差,但仍对长期充满信心。

“我们强调 TXN 是我们进入盈利的首选大型模拟公司,因为它是为数不多的将 23 财年每股收益预期大幅下调(~20%)的模拟公司之一,而且它一直是年初至今表现最差的股票…… 我们继续看好 TXN,因为它的出货量低于趋势线,而且我们相信其内部制造战略将带来份额增长……印刷后我们仍然是买家,”Lipacis 指出。

因此,Lipacis 重申买入评级和 215 美元的目标价,表明未来 12 个月股价有 22% 的升值空间。

知名科技公司从未未能引起华尔街的关注,德州仪器 (Texas Instruments) 有 19 条分析师评论记录在案,包括 8 条买入、9 条持有和 2 条卖出——获得适度买入共识评级。

要了解 Mark Lipacis 的最新评级和价格目标,请查看他在 TipRanks 上的个人资料页面。

Tags:

相关文章

随机图文

瑞再企商2022年净亏损2233.9万元 保险业务收入同比增长30.9%

中国网财经2月8日讯 近日,瑞再企商保险有限公司(以下简称“瑞再企商”)发布2022年第……

我国长期护理保险惠及260万人 为群众减负超800亿元

自2016年启动试点以来,我国长期护理保险制度已累计惠及260万人,为群众减负超8……

2023年政府工作报告十提保险关键词:失业保险助力稳就业保民生 养老保险及服务保障受关注

中国网财经3月6日讯(记者 郭伟莹)3月5日上午9时,第十四届全国人民代表大会第一次会……-

中国再保副总裁朱晓云:聚焦再保险功能定位 全方位服务支持国家巨灾保险保障体系建设

中国网财经11月23日讯 11月22日下午,中国人保集团在京举办“‘巨’守江河安澜,‘……